未来三到五年,人民币房地产基金一定回事中国商业地产的主要投资者之一,房地产基金对于中国房地产企业而言,既不是“救命稻草”,也不是“镜中花、水中月”。

房地产基金在国际上已发展了50年之久,在美国,房地产基金产生于上世纪60年代,且大部分投向商业物业,经过几十年发展,其投资商业物业的比重大概占到70%以上,成为房地产行业的一个重要的资本提供者,尤其是在商业地产领域。

纵观全球范围内,大部分好的写字楼都是地产基金持有,商业地产,工业地产也是如此,其发展途径到后来的股票基金REITs和房地产私募股权基金PE发展。

自2002年基强联行通过与上百宗外资投资交易分析形成以下数据分析:

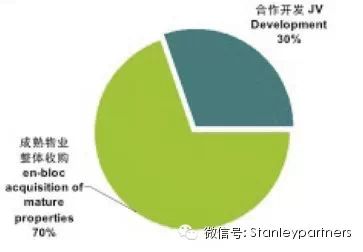

1. 国际基金投资方来源地分析:

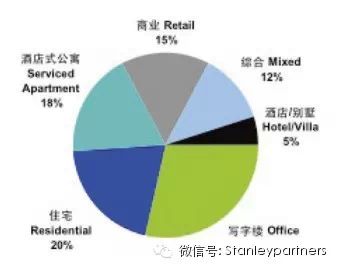

2. 国际基金投资项目类型分析:

国际基金在中国的神秘“旅程”

国际房地产基金进入中国的第一轮发生在2002-2005年,这些国际外资投行包括Morgan Stanley ,JP Morgan ,麦格理,ING、美林等进入中国之后标志着外资房地产基金在中国的正式开始。基金刚来到中国以后起了很奇怪的变化,因中国当时只有住宅房地产市场同时也比较赚钱,就纷纷投资于住宅地产,上述的国际投行,都无一例外。但是由于其中部都是投资商业物业为主,所以,自2006年起基金慢慢向商业物业靠拢,随着香港和新加坡REITs的放开,外资投行为了可将所购物业打包上市,纷纷开始在中国大肆购买物业,如摩根士丹利收购上海浦东陆家嘴中央公寓、麦格理旗下MGPA基金购买上海新天地新茂大厦、花旗银行购买北京西城西环广场等等,同时在人民币升值等多重因素之下,外资进入中国达到了第二个顶峰。

2006-2008年私募股权基金投资了不少房地产开发企业。截止到08年4月,房地产上市公司一共有141家,其中上海,深圳分别有57家、40家。但是从03年以来,在沪深两市一共有6家房地产公司上市,但是同期在境外特别是香港一共有30家企业IPO成功上市。到08年4月。在境外,包括香港上市公司,一共有44家。

自2008年末爆发了金融危机,在国内市场上活跃的外资房地产基金,国际外资投行机构总部因为金融危机影响,出现了很大问题,因此在中国市场的投资也开始趋于缓和。其中有一些机构出售物业是为了救总部,但更多的,则是因为即使找到了好的项目,但由于整个金融环境的影响,有限合伙人LP也是自身大幅所受,因此,只能告诉基金的管理者GP,暂时停止投资房地产。

人民币崛起之路

自2009年人民币基金开始起步、国内银行开始开放,市场从金融危机后回暖,当时房地产企业都不愿意要外资,特别是一些没有上市的开发企业。在人民币资金充裕的情况下,再加上外资增加的一道一道审批手续,更不愿意接受外资基金,所以这个时候人民币资金就显得更加有吸引力。同时,人民币基金的横空出世使本来就收到限制的外资房地产基金更受到了挤压。

对于外资房地产基金来讲,以前在房地产市场内做投资竞争较少,但随着很多外资房地产基金已经进入,人民币房地产基金的崛起也成为了其中的威胁,加大了竞争。后者在本土,行动更快,行动也更灵活,只是由于目前中国还没有《房地产业基金法》,因此只能变相通过信托等方式募集房地产基金,资金量一般只有2.5个亿,资金规模还不是很大,与国外动辄10亿、20亿美元相比,差距很大。然而,大部分所谓的人民币房地产基金主要是投资在住宅开发项目上。

外资很难参与住宅开发,他们更习惯于商业物业,而人民币房地产基金则没有信心做商业地产。在商业地产领域,商业项目要求的资金量都比较大,如一个商业项目是8万平米的话,单价按照4万/平方米计算,需要资金就达到24亿,不仅资金量大,而且需求时间还很长,这恰恰是人民币房地产基金所不具备的,而外资房地产基金就能更好地发挥自己的经验和优势,与国内房地产商合作开发商业地产。

房地产基金投资回报风险分析

从收益回报率上。在美国公开募集的REITs年收益率在4%-7%之间,私募的PE股权基金收益率10%-12%,第二和第一本投资人收益率税后分别为12%-15%以上(见表1)。而目前人民币房地产私募基金的预期收益率普遍高于10%,在未来几年人民币基准利率继续下行的趋势下,人民币房地产私募基金对个人投资者的吸引力将是十分明显的。由于美国银行开发贷款的利率处于3%-5%之间,而国内翻然开发贷利息超过8%。所以从理论上说,人民币私募PE股权基金翻然回报率高于美国PE股权基金3-5个点。那也就是说,人民币私募股权的指导收益率应该在年化11%-15%。不过,目前市场上非常多见的是超过20%预期收益的私募基金,甚至在传闻中还存在年化收益40%的产品。对此表示出了担忧:“这会存在风险转嫁的危险。”

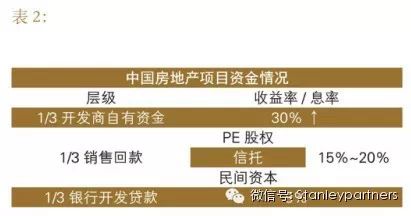

中美两国的房地产项目开发资金构成对照,来分析回报高企的人民币房地产私募基金可能存在的风险。“在美国一个房地产项目的资金投入层次表分为5层,PE股权基金处于资金投入层次表的第三层。而中国的房地产开发项目资金构成往往只有三部分:1/3开发商自有资金、1/3销售回款、1/3银行开发贷款。PE股权、信托、民间资本参与的层级是银行开发贷款而定上一级(充当销售回款的角色)。(见表2)而国内扁平化的结构不易评估各个资金层级之间所承担的风险。”

提供的国内房地产项目通常能提供内部收益率(IRR)20%进行计算得出,当一个房地产项目的金融产品(基金/信托/民间资本)参与超过50%股权投资,所开发项目为30%收益率时,开发商的开发利润将为10%。

金融产品摊薄开发商利润的后果无意识承担更大的项目开发风险。在美国,地产项目IRR在10%-15%之间。第一股本金(开发商自有自己)的收益率在15%上下,PE股权的收益率在10%-12%之间。享受项目最多利润的开发商承担了项目开发的最大风险。那么,如果将中国的项目资本套入到美国地产项目资金投入模型中来看,利润倒挂现象也就意味着风险倒挂。而约定气馁的销售回款不足就意味着基金/信托产品的无法兑付或延期兑付。

从商业地产而言,商业地产私募基金的回报率除了计算通过运营实得的租金回报外,更重要的是取决于基金的退出方式。最理想的方式是由REITs接受。因为REITs的年化收益较低。由于公开的REITs年化收益率为4%-7%,商业地产退出的最好方法,不但使投资的资金和利润得到回笼,而且上市的资产项目,也可以通过REITs的法规,同时通过资产管理团队的专业管理,为投资REITs的投资者带来长期稳定的收益。

中国房地产基金未来发展的方向

未来三到五年,人民币房地产基金一定会是中国商业地产的主要投资者之一。房地产基金对于中国房地产企业而言,既不是“救命稻草”,也不是“镜中花、水中月”。房地产基金在中国刚刚起步,就跟当年的股票市场一样,没有正规的法律出台,只因为市场有这个需求,大家就开始试着做。但规模不是很大,还存在一些无序发展,所以,它绝对不能是房地产的救命稻草。中国在发展房地产基金时,应该注意以下四点:

第一, 要做好监管,保障投资人购买金融产品的权益,减低风险。

第二, 提高可以投资的资产,好品质的商业经营性物业能够提供稳定健康的固定收益。

第三, 建立良好、完整的专业人员培训及认证资格,包括:资产管理师、投资分析师、子产品股市、商业运营管理师等。

第四, 拓展资金来源,让更多的保险公司、退休基金、公私营的公积金、机构投资企业等为LP。

更多信息 请关注基强联行官方微信 ‘

微信号:Stanleypartners

|